В 2021 году правила сдачи декларации по НДС претерпели некоторые изменения. Рассмотрим их и расскажем, как сформировать НДС-декларацию в программе Медок.

Что изменилось в подаче декларации НДС

С 1 июля 2021 года вступили в силу ряд изменений, касающиеся ошибок в документе. Например, ранее все документы для заполнения декларации бухгалтер мог собрать до 25 числа, а 25 заполнить и отправить НДС-декларацию.

Далее налоговики ее проверяли и выставляли требования по имеющимся ошибкам.

На основании этого специалист составлял уточненку или корректирующий документ. При отсутствии некоторых налоговых накладных от контрагентов налоговая разрешала сдавать «нулевку». За второй и последующие кварталы вы ее сдать уже не можете.

Что касается ошибок, то с 1 июля налоговая больше не будет принимать такие декларации. Инспекторы рекомендуют заранее отправлять документы, например, 20 числа, чтобы в случае отказа у бухгалтера было время сформировать правильную декларацию.

Если вы сдадите отчетность как обычно 25 числа, а 26 придёт отказ в приеме, то налоговая сочтет, что компания декларацию не сдала вообще.

В результате она получит штраф в размере 10% от суммы налога. Поэтому как можно раньше запросите налоговые накладные у своих контрагентов, чтобы направить их в бухгалтерию до 20 числа. Также избежать ошибок в заполнении НДС-декларации поможет программа Медок.

На сайте ukrzvit.ua вы можете найти и загрузить демо-версию, чтобы понять, подходит ли вам это ПО. В случае наличия несоответствий, система предупредит и подскажет, какие корректировки в документы внести.

Как сформировать налоговую накладную в программе Медок

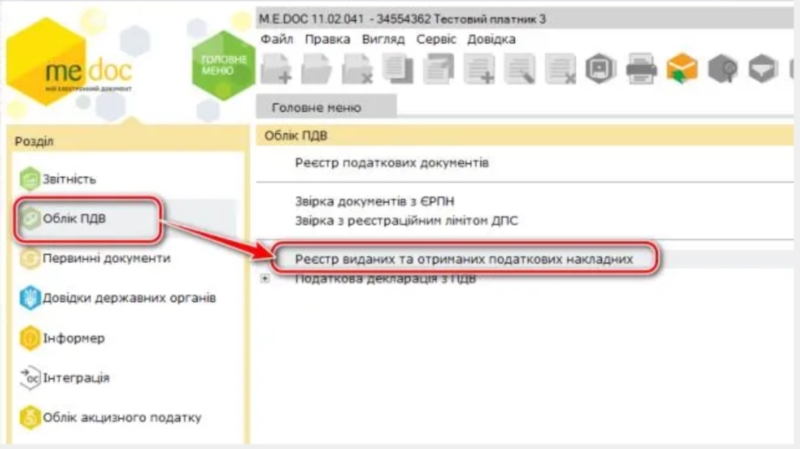

Создать налоговую накладную можно в соответствующем разделе «Учет НДС».

Для этого:

1. Перейдите в реестр выданных и полученных налоговых накладных, чтобы создать новый.

2. В открывшемся окне выберите вкладку «Отсутствующие в реестре», затем отметьте накладные, которые нужно добавить в реестр.

3. Далее правой кнопкой мыши вызовите контекстное меню и выберите «Добавить в реестр».

4. Проверьте, соответствует ли количество накладных на вкладках «Полученные» и «Выданные».

5. Нажмите «Следующие действия» — «Создать пакет отчетов».

6. Выберите «Налоговая декларация по НДС» и другие отчетности, например, Приложение 1, 2 и 5.

7. После того, как система сформирует документы, проверьте правильность заполнения полей и добавьте отсутствующие данные.

8. Нажмите «Проверить отчет», и при наличии ошибок исправьте их. Далее подпишите и отправьте в налоговую.

Обратите внимание! При создании НДС-декларации не исключено отрицательное значение. Вы должны понимать, чем это может грозить.

Чем опасно отрицательное значение НДС в декларации

Налоговики не любят декларацию по НДС с отрицательным значением. Разумеется, что законных оснований для отказа в приеме такой декларации нет, однако не все предприниматели готовы к прениям с фискальной службой. Поэтому рассмотрим, к чему может привести отрицательное значение.

В первую очередь, большие опасения вызывает внеплановая проверка. Да, налоговики могут провести ее. Дело в том, что подача декларации с отрицательным значением НДС, составляющим более 100 тысяч гривен, является одним из оснований внеплановой документарной проверки.

Но тут надо учесть важную деталь — проверка проводится исключительно относительно законности декларирования этого отрицательного значения. По другим вопросам вас задевать не будут. Во-вторых, нужно подготовиться к плановой проверке. Юрлица, которые декларируют отрицательное значение в сумме более 1 млн гривен или более 5% от общего объема налогового кредита, но не менее 100 тысяч гривен, попадают в категорию лиц со средней степенью риска.

Это означает, что они могут попасть в план-график проведения документальных плановых проверок, но такая проверка может быть не чаще чем раз в 2 года. А вот физлицам-плательщикам НДС повезло меньше. Они считаются лицами со средней степенью риска, если будут декларировать отрицательное значение при импортных и экспортных операциях или при международных перевозках.

Еще один момент, который нужно учесть хотя к отрицательному значению НДС он отношения практически не имеет. У налогоплательщика могут быть за последние 12 месяцев большие объемы поставки и маленькая сумма уплаченных налогов. Поэтому показатель налоговой нагрузки будет мизерным. В этом случае велик риск блокировки налоговых накладных. Учитывайте это при подаче налоговой декларации.